Comprendre la réforme de la facture électronique

La facturation électronique devient obligatoire pour toutes les entreprises françaises assujetties à la TVA. Pour être prêt en septembre 2026, commencez dès aujourd'hui !

Qu'est-ce que la facture électronique ?

La facture électronique est un document dématérialisé comportant des données structurées au format normé (Factur-XFactur-XFormat hybride obligatoire combinant un fichier PDF lisible par l’humain et un fichier XML structuré exploitable par les…Voir dans le glossaire →, UBL ou CII). À compter de septembre 2026, toutes les entreprises françaises assujetties à la TVA devront recevoir des factures électroniques, et à terme en émettre. La réforme s’articule autour de deux volets complémentaires.

E-invoicing

La facture électronique en elle même, c’est une facture qui est émise, transmise et reçue sous forme dématérialisée. Contrairement à une facture papier ou PDF, la facture électronique peut être lue directement par votre logiciel comptable ou de gestion, grâce aux données qui la composent (si celui-ci est compatible avec la norme).

E-reporting

Correspond à la transmission à l’administration fiscale des données relatives à des opérations non concernées par la facture électronique obligatoire, notamment les transactions B2CB2CBusiness to Consumer. Transactions entre une entreprise et des consommateurs finaux. Les factures B2C sont soumises uniq…Voir dans le glossaire →, les opérations internationales ou les encaissements soumis à la TVA sur les encaissements.

| E-invoicing | E-reporting | |

|---|---|---|

| Cible | Transactions B2B domestiques | B2C, international, non-assujettis |

| Principe | Dématérialisation complète des factures | Transmission des données de transaction |

| Objectif | Lutte contre la fraude TVA | Pré-remplissage des déclarations fiscales |

| Obligation | Réception sept. 2026, émission progressive | Émission sept. 2026 (GE/ETI), sept. 2027 (tous) |

Le portail collaboratif

Découvrez le portail collaboratif de la Plateforme Agréée Sage : comment émettre une facture électronique, suivre son statut, gérer les rejets et piloter vos flux depuis une interface unique.

Ce que change Sage 100 v12.20 pour la Facture Électronique

Sage 100 v12.20 apporte des évolutions importantes pour la facturation électronique. Découvrez les nouvelles fonctionnalités, les mises à jour de paramétrage et la compatibilité renforcée avec la Plateforme Agréée Sage.

Les trois formats acceptés

La norme autorise trois formats pour l’e-invoicing répondant tous à la norme européenne EN16931 : Factur-X, UBL et CII.

Factur-X

Standard franco-allemand : c'est le seul à proposer un format lisible (PDF) et, par conséquent, il est largement plébiscité.

UBL (Universal Business Language)

Format XML européen standardisé, largement utilisé pour les échanges internationaux et les marchés publics. C'est le format actuellement utilisé par Chorus ProChorus ProSolution nationale de facturation électronique pour la sphère publique, opérationnelle depuis 2020. Chorus Pro devient l…Voir dans le glossaire →.

CII (Cross Industry Invoice)

Format XML issu du monde EDIEDIÉchange de Données Informatisé. Protocole d’échange sécurisé de données numériques en temps réel entre systèmes d’inform…Voir dans le glossaire →, adapté aux échanges inter-entreprises et aux flux automatisés à fort volume.

Conformes à la norme européenne EN16931

La facture électronique (e-invoicingE-InvoicingFacture électronique dématérialisée comportant des données structurées au format normé, transmise obligatoirement via un…Voir dans le glossaire →) est déjà présente en France depuis le 1er janvier 2020 pour toutes les transactions avec l’administration publique (B2GB2GBusiness to Government. Transactions entre une entreprise et une organisation gouvernementale. Depuis 2020, ces factures…Voir dans le glossaire →) via le portail Chorus ProChorus ProSolution nationale de facturation électronique pour la sphère publique, opérationnelle depuis 2020. Chorus Pro devient l…Voir dans le glossaire →.

Nos vidéos pour comprendre la réforme

Découvrez en vidéo les points clés de la réforme de la facture électronique et ses implications pour votre entreprise.

Comprendre la réforme de la facture électronique

La facture électronique en pratique

Les acteurs clés de la réforme

Quatre acteurs principaux structurent l’écosystème de la facturation électronique. Chacun joue un rôle précis dans le circuit d’échange des factures entre les entreprises et l’administration fiscale.

Les entreprises

Toutes les entreprises assujetties à la TVA françaises sont concernées par la réforme.

Les Plateformes Agréées (PA)

Prestataires immatriculés par l’État, ce sont les seules autorisées à faire transiter les factures entre les entreprises et l’administration fiscale.

En savoir plus →Le Portail Public de Facturation (PPF)

Plateforme d’État qui centralise l’annuaire des entreprises et concentre les données fiscales transmises par les PA.

Les solutions compatibles

Logiciels capables de générer une facture électronique et l’e-reportingE-ReportingTransmission obligatoire des données de transaction à l’administration fiscale pour les opérations non couvertes par l’e…Voir dans le glossaire →. Ils sont obligatoirement connectés à une ou plusieurs PA.

Et chez Sage ?

Sage Automatisation Comptable est une Solution Compatible depuis la fin de l’année 2025. En plus de son rôle actuel de réception des factures, il sera en mesure de convertir des factures non électroniques en factures électroniques, puis de les émettre via la Plateforme AgrééePAPlateforme Agréée. Prestataire immatriculé par l’État, habilité à transmettre les factures électroniques et les données …Voir dans le glossaire → de Sage.

La Gestion Commerciale de Sage est également considérée comme une Solution Compatible de par sa capacité à générer une facture au format Factur-XFactur-XFormat hybride obligatoire combinant un fichier PDF lisible par l’humain et un fichier XML structuré exploitable par les…Voir dans le glossaire → et sa connexion à la Plateforme AgrééePAPlateforme Agréée. Prestataire immatriculé par l’État, habilité à transmettre les factures électroniques et les données …Voir dans le glossaire → de Sage.

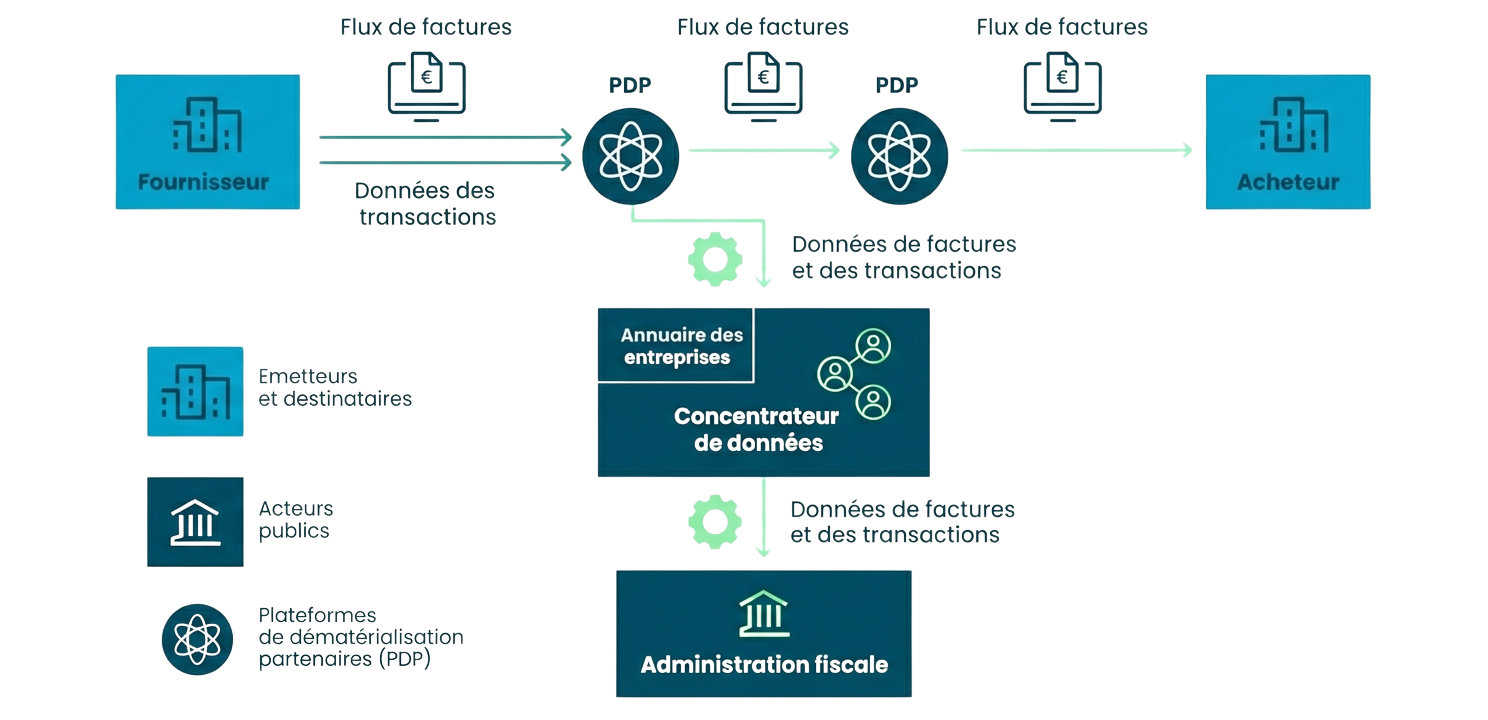

Découvrez nos solutionsLe modèle d'échange en Y

Les échanges entre acteurs

La facture électronique mise en place en France utilise un schéma en Y (aussi appelé modèle en 5 coins ou modèle Clearance) pour définir les échanges entre les acteurs.

Pourquoi un modèle en 5 coins ?

Chaque coin correspond à un acteur :

- Le fournisseur

- La PA émettrice

- La PA réceptrice

- L'acheteur

- L'administration fiscale

Découvrez le détail des échanges prévus dans la réforme entre les différents acteurs.

Questions fréquentes

Besoin d'un accompagnement pour la transition ?

Alliances Groupe vous accompagne dans la compréhension et la mise en œuvre de la réforme de la facture électronique. De la formation à l'activation de votre Plateforme Agréée, nos experts sont à vos côtés.